Bảo hiểm trách nhiệm nghề nghiệp là bảo hiểm trách nhiệm pháp lý của doanh nghiệp hay cá nhân được bảo hiểm phát sinh do vi phạm trách nhiệm nghề nghiệp, mục đích sản phẩm này được tạo ra nhằm bảo vệ doanh

nghiệp và cá nhân với các trách nhiệm dân sự do hành động vô ý dẫn đến bị kiện hoặc bồi thường thiệt hại với chi phí lớn.

So giữa bảo hiểm trách nhiệm tổng quát với bảo hiểm trách nhiệm nghề nghiệp. Bảo hiểm trách nhiệm tổng quát chỉ bảo vệ các rủi ro về thương tật, thiệt hại tài sản, vật chất. Bảo hiểm trách nhiệm

nghề nghiệp bảo vệ cụ thể hơn cho doanh nghiệp trong các trường hợp sai sót gây thiệt hại về tài chính.

-

F1/1Q, đường số 1, KDC Đồng Danh, xã Vĩnh lộc A, Bình Chánh, TP. Hồ Chí Minh

-

Email: [email protected]

-

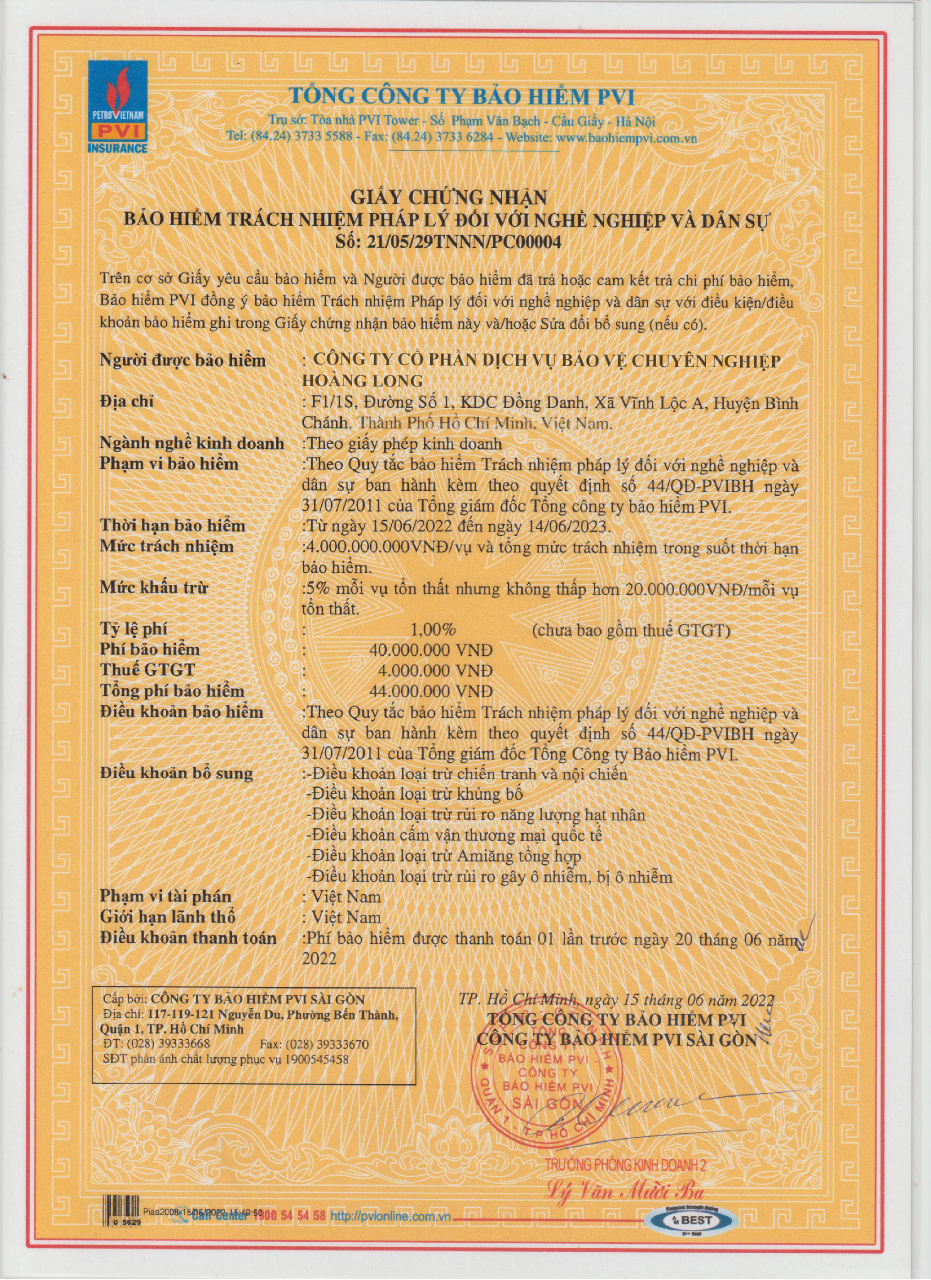

Giấy bảo hiểm trách nhiệm pháp lý

Bảo hiểm trách nhiệm nghề nghiệp là gì? Ngành bảo vệ có bắt buộc phải mua loại bảo hiểm này?

Trong kinh doanh, các doanh nghiệp khó tránh khỏi các vụ kiện liên quan đến thiệt hại về tài sản hay thương tật do sản phẩm, dịch vụ của mình. Ngoài việc bồi thường, doanh nghiệp sẽ bị ảnh hưởng nghiêm trọng về uy tín, thương hiệu và các chi phí pháp lý. Để giảm bớt gánh nặng tài chính này, bảo hiểm trách nhiệm pháp lý nghề nghiệp và dân sự là cần thiết.

Bảo hiểm trách nhiệm pháp lý nghề nghiệp là gì?

Bảo hiểm trách nhiệm pháp lý doanh nghiệp có ưu điểm như thế nào?

-

Quy định hạn mức trách nhiệm bắt buộc như thế nào?

Mỗi đơn vị cung cấp sản phẩm sẽ có những đề xuất hạn mức phù hợp cho doanh nghiệp hoặc cá nhân khác nhau ví dụ nguyên tắc bồi thường, mức bồi thường,....

Hạn mức này được trình bày cụ thể trong hợp đồng cùng với các ràng buộc kèm theo. -

Bảo hiểm trách nhiệm được dựa theo những yếu tố quy định theo hợp đồng được xác định như thế nào?

- Phải là hành động vô ý hoặc sơ xuất.

- Xảy ra khi khách hàng thực hiện cung cấp dịch vụ chuyên môn.

- Rủi ro gây thiệt hại phải trong phạm vi ngành nghề chuyên môn được thỏa thuận trong hợp đồng.

- Có sự khiếu nại từ bên thứ 3.

- Gây thiệt hại cho bên thứ 3.

- Nếu thiệt hại xảy ra trước thời điểm bắt đầu hồi tố thì khiếu nại không nằm trong phạm vi bảo hiểm. Do đó, doanh nghiệp sẽ không được bồi thường.

-

Những trường hợp nào được miễn trừ trách nhiệm của bên bảo hiểm?

- Thực hiện công việc chuyên môn không phù hợp nghề nghiệp được quy định trong hợp đồng.

- Công việc ngoài lĩnh vực chuyên môn.

- Các loại tiền phạt.

Nghành Bảo vệ có nên mua bảo hiểm trách nhiệm không?

-

9 đối tượng nào cần mua bảo hiểm trách nhiệm nghề nghiệp?

- Tổ chức ngành luật sư

- Doanh nghiệp môi giới bảo hiểm

- Doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam

- Nhà thầu tư vấn đầu tư xây dựng

- Công ty chứng khoán

- Công ty quản lý quỹ

- Doanh nghiệp thẩm định giá

- Tổ chức hành nghề công chứng

- Cơ sở và người hành nghề khám bệnh, chữa bệnh

-

Như vậy công ty kinh doanh dịch vụ bảo vệ có bắt buộc phải mua bảo hiểm trách nhiệm không?

Thông qua như trên công ty kinh doanh dịch vụ bảo vệ không bắt buộc phải có bảo hiểm trách nhiệm pháp lý nghề nghiệp.

Bảo hiểm trách nhiệm pháp lý nghề nghiệp Tại sao Bảo vệ Hoàng Long mua?

Trước các lợi ích tài chính, giải quyết rủi ro mà sản phẩm này mang lại, Hoàng Long đã cân nhắc việc mua sản bảo hiểm này. Bên cạnh đó, Hoàng Long nhận thấy có các giá trị lợi ích kèm theo.

Có thể bạn sẽ nghĩ: Chỉ những công ty làm việc không chất lượng mới gây tổn thất, do đó cần mua bảo hiểm trách nhiệm pháp lý nghề nghiệp.

Hoàng Long tương đồng với một phần ý kiến này, công ty kém chất lượng sẽ gây nhiều sai phạm tổn thất, nhưng điều này không ảnh hưởng đến quyết định mua bảo hiểm hay không. Chúng tôi nhận thấy các điểm cần lưu ý như sau:

- Các rủi ro trong phạm vi bảo hiểm từ sai phạm của hoạt động chuyên môn, vô ý hay sơ suất. Vậy, công ty có nhân lực, năng lực chuyên môn kém, thực hiện công việc không phù hợp hay nằm ngoài chuyên môn sẽ không được bảo hiểm chi trả.

- Công ty kém chất lượng trong quá trình hoạt động tại mục tiêu sẽ vi phạm các lỗi về trách nhiệm theo hợp đồng, từ đó xuất hiện các biên bản phạt. Các biên bản phạt này cũng không nằm trong phạm vi bảo hiểm.

Với lý do công ty có chất lượng dịch vụ kém mới cần mua bảo hiểm là không thuyết phục. Thậm chí, chúng tôi không tán thành điều trên.

Bảo hiểm trách nhiệm pháp lý vậy tại sao Hoàng Long lại mua bảo hiểm này ?

Câu hỏi này chắc chắn sẽ xuất hiện trong đầu bạn. Kinh doanh dịch vụ bảo vệ không phải là ngành bắt buộc mua loại bảo hiểm này! Tại sao phải tốn chi phí hằng năm cho sản phẩm bảo hiểm này? Ngoài tài chính thì bảo hiểm mang lại gì cho Hoàng Long?

Chúng tôi sẽ trình bày ngay các quan điểm, lý do mua bảo hiểm nghề nghiệp cho doanh nghiệp mình.

- Đe dọa từ bên ngoài. Nhân viên bảo vệ luôn phải phòng ngừa, trấn áp, khống chế các đối tượng phá hoại, âm mưu phá hoại đến mục tiêu đang bảo vệ. Tất cả nhân viên đều có kỹ năng chuyên môn cần thiết , nhưng đối với số lượng hay thủ đoạn của các thành phần xấu thì rủi ro là không lường trước được.

- Đến từ nhân viên. Nhân viên bảo vệ được làm từ da từ thịt nên sẽ có lúc mệt mỏi và cần thay thế. Trong thời gian thay thế nhân sự, tuy ngắn nhưng rủi ro vẫn tiềm tàng và xuất hiện bất ngờ.

- Đây là sự chuyên nghiệp. Khi sự cố bất ngờ xảy ra, quá trình giải quyết sẽ diễn ra từ cả 3 bên. Đơn vị cung cấp bảo hiểm tham gia điều tra nguyên nhân rủi ro, nếu rủi ro thật sự 100% đến từ chúng tôi (trong phạm vi bảo hiểm) thì phía bảo hiểm sẽ chi trả. Khách hàng sẽ yên tâm, mọi sự cố do lỗi từ chúng tôi đều được chi trả, giải quyết.

Khi sự việc không may xảy ra, Hoàng long lựa chọn giải quyết chứ không né tránh. Do đó, bảo hiểm pháp lý nghề nghiệp là một công cụ hỗ trợ phù hợp cho doanh nghiệp. Và chúng tôi đã, đang và sẽ tiếp tục sử dụng sản phẩm bảo hiểm này.

Sử dụng dịch vụ bảo vệ của Hoàng Long là sử dụng dịch vụ an toàn và yên tâm.